8月21日,继本月初国际评级机构穆迪下调十家美国银行信用评级,以及惠誉公司将美国的信用评级从“AAA”下调至“AA+”后,另一家国际评级机构标准普尔也下调了五家美国地区银行的信用评级,理由是高融资风险以及高度依赖经纪存款和存款流失。此外,还将另外两家银行的评级前景展望更新为“负面”。标普认为,美国利率的大幅上涨严重挤压了银行的流动性,导致银行融资和盈利能力大幅下滑。

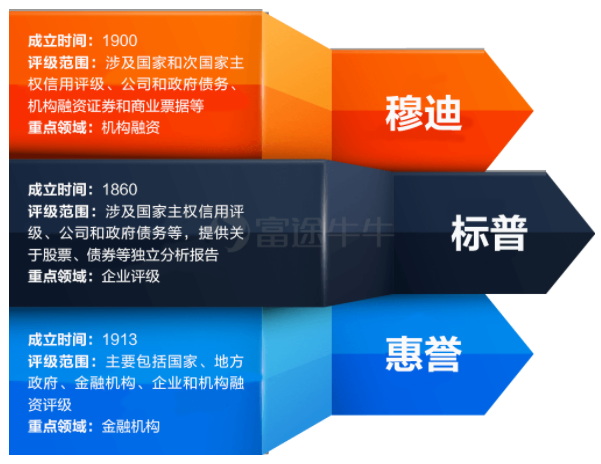

众所周知,标准普尔是世界权威的金融分析机构,他们以客观分析和独到的见解真实反映政府、公司以及其它机构的偿债能力和偿债意愿,并以此获得全球投资者的广泛关注和信赖,在资本市场上的地位举足轻重,在建立市场透明度方面更是发挥着重要作用。长期以来一直以其独立分析、市场知识专业和思想领先得到全球投资者和金融决策制定者的肯定。

这样一个世界级权威机构的评级下调,影响可想而知。我们不禁要问:美国的金融市场和金融体系,尤其是银行体系究竟发生了什么?其实,背后最根本的一个原因,就是美国加息导致的金融环境收紧,尤其是银行业各项经营指标方面的表现恶化,尤其是信用风险的恶化。虽然从客观来看,美国上半年的银行业表现还算及格,而美联储加息,对一些资产负债结构相对比较稳健的银行来说,还算是一个好消息,但是由于美国银行的两极分化较大,因此一些金融机构、风险管理机构和监管机构均表现出了一定的担忧和警惕。这也是标普下调美国部分银行等级的主要原因。

由于标普下调评级的影响,22日美股银行股价格普遍下跌,其中嘉信理财跌近5%,花旗集团、美国银行、富国银行、道富银行、摩根大通跌超2%,摩根士丹利、德意志银行等下跌均超过了1%。不仅如此,有业内分析人士认为,美国银行业的危机还会持续发酵。主要原因为:银行业危机最开始的源头是大量的存款流失,与此同时,银行吸纳过来的存款,在美联储开启加息之前,很多银行用于购买了部分美国国债以及与美国国债相关的金融产品,这些产品在美联储利率持续上涨的情况下,账面亏损会越来越严重。同时,由于美国银行的放贷与房贷的关联度都非常高,由于目前美国房地产业的持续疲软,美国银行整体放贷的收益率明显地持续下滑,这更加剧了美国部分银行的收益下降,加剧了银行业的危机。

标普公司表示,如果美联储继续其紧缩政策,那么银行存款将进一步流失。其实,从目前美国的现实情况来看,信贷紧缩已经在对实体经济产生着严重的负面影响。美国媒体21日公布的数据表明,四分之三的美国小型企业由于现金流紧张,可能在两个月内停业;38%的小企业主不得不寻求私人贷款来维持公司运营;还有40%的小企业主表示,未来12个月内不得不使用商业信用卡来维持运营。这些无疑都增加了这些实力原本不够强劲企业的运营成本和经济负担,或可能会造成一系列的连锁反应和恶性循环,包括且不限于通货膨胀的进一步加剧等。