美国疫后财政扩张红利在大选年已行至末端,叠加居民超额储蓄接近耗尽,消费降温将制约美国经济增速;但美国制造业周期或有望在明年开启,制造业回流将成为支撑美国经济软着陆,避免衰退的核心线索。

长期通胀中枢存在提升风险。过去20年中国是美国的进口价格稳定剂,但随美国进口转向东盟、北美,未来进口价格面临抬升风险,叠加人口老龄化、能源转型等结构性因素,2024年通胀读数回落至2%目标区间难度较大。

降息时点后置。过往货币政策周期中,一旦经济出现较大的衰退信号普遍会触发降息。从经济软着陆和通胀中枢抬升的角度来看,明年开启降息依然受到较强约束。就政治压力而言,拜登为取得竞选利益最大化,公开支持汽车工人涨薪需求,其争取蓝领选民的政治诉求“阶段性”高于对于低利率环境的诉求。

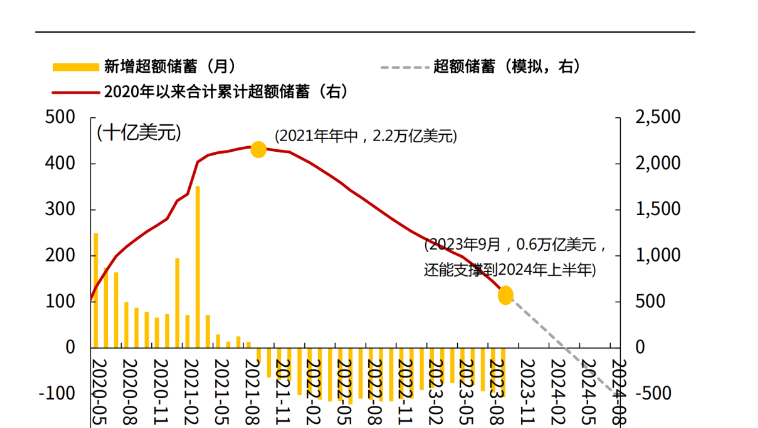

历史上大选年往往较难实现财政宽松,疫后财政扩张红利这一线索已行至末端,同时明年上半年居民超额储蓄或将消耗完毕,消费降温将制约美国经济增速,预计明年上半年居民超额储蓄或将消耗完毕。此外,美国劳动力市场供需缺口收窄,收入增速逐步下行,消费降温速度将进一步加快,

截至2023年9月,美国家庭尚有0.61万亿美元的超额储蓄,按照前期回落速度,大约在2024年上半年消耗完毕,随着储蓄规模的不断衰减,超额储蓄对消费的支撑将持续减弱。

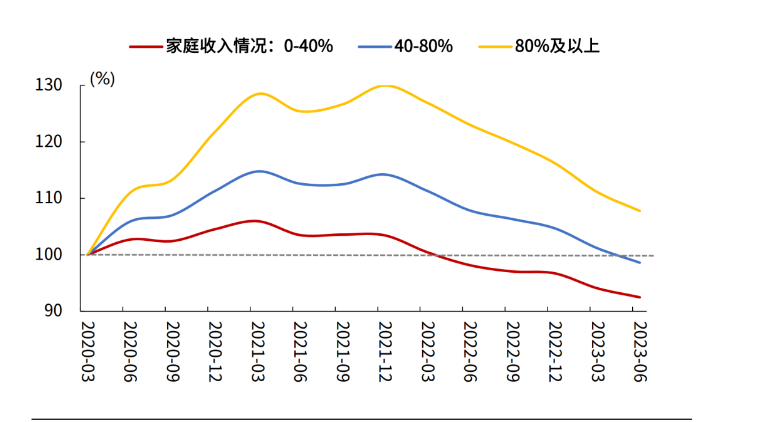

剩余的超额储蓄大部分集中在高收入群体,而作为消费主力的中低收入群体超额储蓄将提前耗尽。根据美联储测算,截至2023年6月,除收入在前20%的美国家庭的现金储蓄仍比疫情前水平高出约8%外,中低收入群体(收入分位数位于40%-80%、<40%)现金储蓄规模已经低于疫情前水平,中低收入群体储蓄消耗节奏更加前置。

在过去几个季度,积极的财政支撑了美国消费,但也透支了未来财政的政策空间,在明年财政约束下,财政补贴带来的超额储蓄将逐步耗尽,消费降温速度将进一步加快。

当下,美国两党政治立场严重对立。双方政见不同,一定程度上已经超越了所谓的执政方针和价值观,而是“为了反对而反对”,政策成为了服务于选举利益的工具。共和党重掌众议院后,无论是拜登酝酿已久的“削减学贷计划”被暂停,还是麦卡锡因政府预算问题向民主党妥协而被罢免,都指向两党间的矛盾激化,在财政上合作的空间有限,同时美国政府债务负担高企,无疑会在明年的财政支出端给拜登造成强烈的掣肘,“宽财政”难以维持。

近日,市场迎来了一则引人注目的消息:工业巨头3M公司(MMM.N)在本周五公布了其季度业绩报告,随后股价飙升至近两年来的

最近,外媒给OpenAI算了笔账,今年可能要血亏50亿美元。

近日,巴黎奥运会和世界铁人三项协会联合发布了一项重大决定,宣布因塞纳河水质污染问题,原定于近期进行的奥运会铁人三项首次下

当地时间7月18日,法国巴黎发生了一起令人震惊的持刀袭警事件。

近期,一则重大消息在国际舞台上引起轩然大波,马来西亚宣布加入金砖国家。

调查发现,互联网和智能手机的使用干扰了韩国近五分之一学生的生活。

© Copyright 2026, All Rights Reserved