8月21日,繼本月初國際評級機構穆迪下調十家美國銀行信用評級,以及惠譽公司將美國的信用評級從“AAA”下調至“AA+”後,另一家國際評級機構標準普爾也下調了五家美國地區銀行的信用評級,理由是高融資風險以及高度依賴經紀存款和存款流失。此外,還將另外兩家銀行的評級前景展望更新爲“負面”。標普認爲,美國利率的大幅上漲嚴重擠壓了銀行的流動性,導致銀行融資和盈利能力大幅下滑。

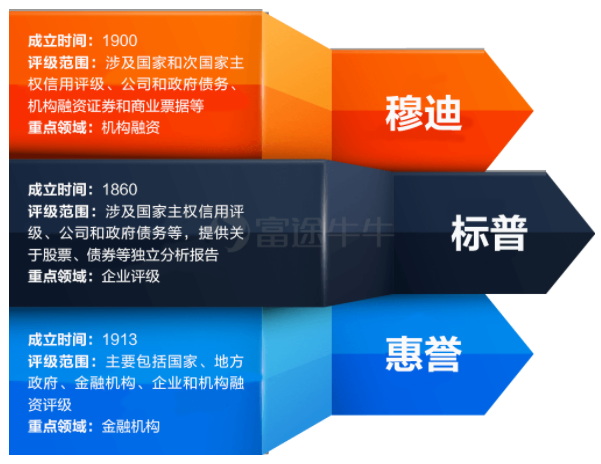

衆所周知,標準普爾是世界權威的金融分析機構,他們以客觀分析和獨到的見解真實反映政府、公司以及其它機構的償債能力和償債意願,並以此獲得全球投資者的廣泛關注和信賴,在資本市場上的地位舉足輕重,在建立市場透明度方面更是發揮着重要作用。長期以來一直以其獨立分析、市場知識專業和思想領先得到全球投資者和金融決策制定者的肯定。

這樣一個世界級權威機構的評級下調,影響可想而知。我們不禁要問:美國的金融市場和金融體系,尤其是銀行體系究竟發生了什麼?其實,背後最根本的一個原因,就是美國加息導致的金融環境收緊,尤其是銀行業各項經營指標方面的表現惡化,尤其是信用風險的惡化。雖然從客觀來看,美國上半年的銀行業表現還算及格,而美聯儲加息,對一些資產負債結構相對比較穩健的銀行來說,還算是一個好消息,但是由於美國銀行的兩極分化較大,因此一些金融機構、風險管理機構和監管機構均表現出了一定的擔憂和警惕。這也是標普下調美國部分銀行等級的主要原因。

由於標普下調評級的影響,22日美股銀行股價格普遍下跌,其中嘉信理財跌近5%,花旗集團、美國銀行、富國銀行、道富銀行、摩根大通跌超2%,摩根士丹利、德意志銀行等下跌均超過了1%。不僅如此,有業內分析人士認爲,美國銀行業的危機還會持續發酵。主要原因爲:銀行業危機最開始的源頭是大量的存款流失,與此同時,銀行吸納過來的存款,在美聯儲開啓加息之前,很多銀行用於購買了部分美國國債以及與美國國債相關的金融產品,這些產品在美聯儲利率持續上漲的情況下,賬面虧損會越來越嚴重。同時,由於美國銀行的放貸與房貸的關聯度都非常高,由於目前美國房地產業的持續疲軟,美國銀行整體放貸的收益率明顯地持續下滑,這更加劇了美國部分銀行的收益下降,加劇了銀行業的危機。

標普公司表示,如果美聯儲繼續其緊縮政策,那麼銀行存款將進一步流失。其實,從目前美國的現實情況來看,信貸緊縮已經在對實體經濟產生着嚴重的負面影響。美國媒體21日公布的數據表明,四分之三的美國小型企業由於現金流緊張,可能在兩個月內停業;38%的小企業主不得不尋求私人貸款來維持公司運營;還有40%的小企業主表示,未來12個月內不得不使用商業信用卡來維持運營。這些無疑都增加了這些實力原本不夠強勁企業的運營成本和經濟負擔,或可能會造成一系列的連鎖反應和惡性循環,包括且不限於通貨膨脹的進一步加劇等。