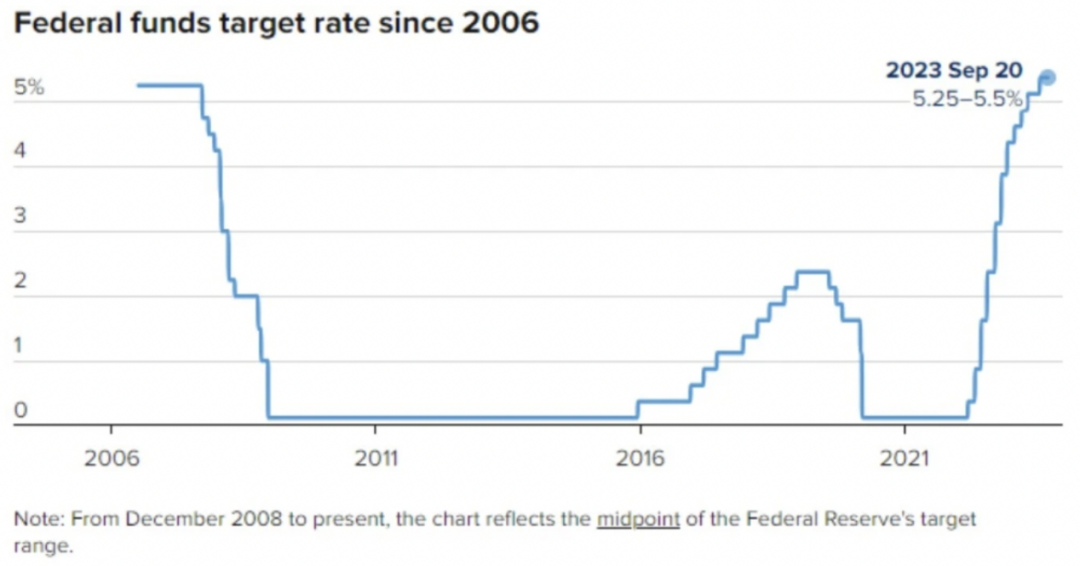

北京时间9月21日凌晨,美联储公布9月的议息会议决议,暂停加息,联邦基金利率目标区间维持5.25%-5.50%。此外委员会将按之前公布的计划缩减购债,每月缩减600亿美元国债和350亿美元机构债券和抵押贷款支持证券。本次会议是季未会议,公布了新的经济预测和点阵图。市场对于本次会议暂停加息已经存在一致预期。

在经济前景和通胀预期方面,美联储上调了对2023年GDP增长的预测,通胀的预测从 3.2%小幅上升至 3.3%。经济预测显示美联储对经济软着陆的信心上升,在控制通胀的前提下,认为经济增长和失业率仍有望往乐观的方向发展。这也表明美国经济基本面的强势或支撑美国经济的中性利率中枢出现上移。

四季度重启加息并末形成一致预期,但高利率持续时间或更长。虽然美国经济当前未出现显著回落的迹象,但是我们认为除非通胀在油价大幅波动或其他超预期因素冲击下,出现超预期的反弹,否则美联储年内重启加息的概率不大。理由有以下几点,首先点阵图表示美联储内部存在显著分歧,在参与投票的 19名官员中,有12人认为四季度还需再加息一次,另外7人倾向不再加息。这表明临近本轮加息周期的尾声,政策利率水平已经到达22年以来的高点,美联储决策层观望的情绪较浓。其次,鲍威尔新闻发布会上关于再度加息的言论,更多的是防止市场在加息周期的末期,提前交易加息结束或降息到来,反而影响通胀预期和路径。在本次的新闻发布会上,鲍威尔依然延续以往的风格,试图争取观察窗口,保持政策的灵活性。虽然鲍威尔声称淮备在情况适宜时再度加息,但是他多次强调“谨慎行事”,并且重申将根据最新数据做决定,在利率路径上审慎慎推进。7月议息会议以来,随着核心通胀连续三个月温和上涨,劳动力市场过热的程度降低,激进加息的紧迫性下降。临近加息周期的尾声,这种情况下,联储任何偏谨慎、甚至中性的做法都可能被市场“鸽派解读”而自动放宽金融条件,进一步推升通胀预期。

虽然美国联邦目标基金利率进一步升高的概率降低,但是美联储紧缩政策维持的时间或延长。降息时间表更多依赖于经济增长的压力,经济衰退和就业率升高会促使美联储更快转向降息。但美国经济韧性超预期为美联储赢得了更多的政策空间。2020年以来政府财政对居民补贴、薪资增速抬升以及消费贷款增速走高等因素相互衔接与共振,居民资产负债表修复良好,美国消费者信心指数自 2022年年中开始处于回升趋势。在居民健康资产负债表的背景下,本轮经济下行很难步入较为严重的衰退。在美国经济软着陆的前景下,鲍威尔在控制通胀的过程中或倾向于“做得太多”,而不愿意“做的不够”,从而使得控通胀的努力共功亏一篑。

对此,美股市场反应也非常剧烈,美联储决策公布后,纳指跌幅扩大,在鲍威尔记者会后,美股三大指数集体跳水,道指盘中最大跌幅超341点,截至收盘,标普500指数跌0.94%,道指跌0.22%,纳指大跌1.53%,美国经济出现衰退迹象。

Recently, a heavyweight news has attracted global attention: the United States has reached a trade agreement with Vietnam.

Recently, a heavyweight news has attracted global attention…

Recently, a heavyweight news has attracted global attention…

In the complex dynamics of the global financial market, the…

On July 8, 2025, US President Trump dropped a bombshell at …

On July 7th, the international economic landscape was in a …

On July 3rd local time, Russian Special Representative for …

© Copyright 2025, All Rights Reserved