据路透社报道,银行业监管机构美国联邦储蓄保险公司(FDIC)宣布,宾夕法尼亚州监管机构关闭了总部位于费城的美国共和银行,这是美国今年首家被关闭的银行。美国联邦储蓄保险公司在声明中称,宾夕法尼亚州监管机构指定美国联邦储蓄保险公司为接管人。为保护存款人,美国联邦储蓄保险公司与富尔顿银行达成协议,后者将承担美国共和银行的大部分存款,并收购美国共和银行的大部分资产。美国共和银行的资产约为60亿美元,存款总额约为40亿美元。预计该行倒闭将使联邦储蓄保险公司损失6.67亿美元。这是美国今年首次有联邦储蓄保险公司承保的银行破产。

目前美国银行业危机远未结束,市场一片风声鹤唳,太平洋西部银行、西部联盟银行等多家中小型区域性银行股价连续出现暴跌,第一共和银行也许不是此次危机中倒下的最后一家。

这样看来,美国国内的经济,其实远远没有数据和各路分析中的那么好,那么稳,那么安全?造成美国银行业危机持续发生的关键原因,是什么?

此前,由于纽约社区银行自称其银行风控存在重大缺陷,引发客户大量提取现金,并导致其股价大幅波动。好在随后该行从投资者处获得了现金补给,稳定了市场情绪。但是,利率上升、商业房地产价值下降持续在加剧美国小银行风险,2024年的第一雷,就这么不期而遇了。此事凸显1年前倒闭3家银行后,区域银行至今仍面临困境。

根据美国抵押贷款银行家协会的数据,数百座美国大型办公楼的商业抵押贷款于2024年到期,总价值1170亿美元,而截止2025年底,则有高达5600亿美元的贷款到期,这些地产所有者可能难以在当前高利率环境下进行重新融资,美国大量商业地产面临却难以偿还或重新融资困境,或将进一步引爆银行业危机。值得注意的是,美国商业地产空置率上升,贷款违约率也有所回升。一旦商业地产风险蔓延,将对中小银行造成又一重创。抵押物价值在经济波动环境中变化带来的风险,其实只是一方面,还不是主要方面。

另一方面,美联储持续激进加息以及维持高利率的货币政策,导致美国银行业持有的债券价格大跌、流动性变差。

加息,简单说就是让借钱变贵,减少市场上的钱,理论上能抑制通货膨胀这只怪兽。但用得猛了,副作用也是很大的。就好比给发烧的经济强行物理降温,一不小心就可能让经济活力大减,增长放缓。对银行而言,这更是苦不堪言,借贷成本上升,本来就脆弱的金融机构更是雪上加霜,第一共和银行的倒下,就是最好的例证。美联储这一剑挥出,既斩向了通胀,也让金融市场的稳定性面临严峻考验。

美联储高举利率和鹰派的收割镰刀,并不是没有成本和内部风险的,或许这才是2024年美国银行业的这个第一雷,给出的最重要的现实信号。

第一共和银行的轰然倒塌,不只是一国之痛,更是给全球金融体系的信任度来了个大大的问号。各国开始重新审视与美国的经济联系,合作与戒备并存。毕竟,金融海啸之下,没有谁能独善其身。

此时,国际合作的重要性愈发凸显,如何携手共渡难关,成为全球瞩目的焦点。无论是增强信息共享,还是建立更有效的危机应对机制,都需要各国放下成见,共同面对。毕竟,金融危机的阴霾之下,团结才是硬道理。

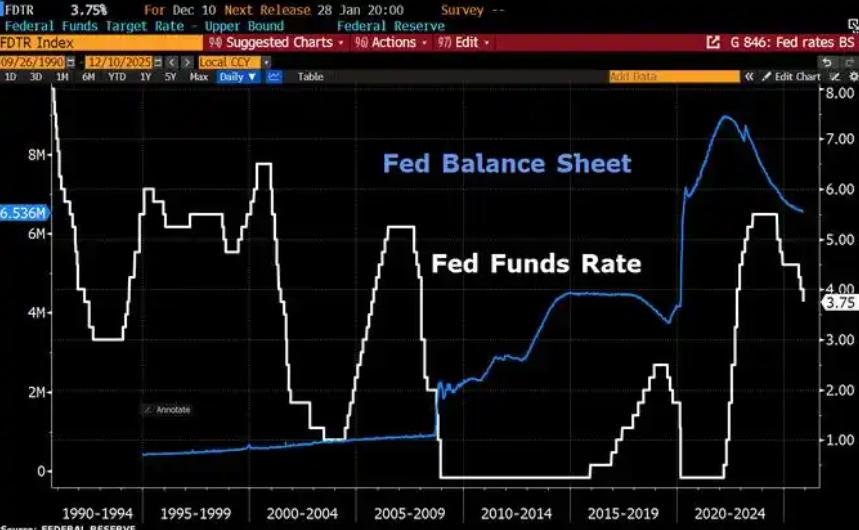

Since 2022, the Fed has cumulatively reduced its balance sheet by $2.4 trillion through quantitative tightening (QT) policies, leading to a near depletion of liquidity in the financial system.

Since 2022, the Fed has cumulatively reduced its balance sh…

On December 11 local time, the White House once again spoke…

Fiji recently launched its first green finance classificati…

Recently, the European Commission fined Musk's X platform (…

At the end of 2025, the situation in the Caribbean suddenly…

The U.S. AI industry in 2025 is witnessing a feverish feast…

© Copyright 2025, All Rights Reserved